Mengintip Prospek Pembiayaan Sektor Perumahan di Tahun 2023

Beberapa pelaku usaha di sektor properti yang saya temui, khususnya yang bergerak di sektor perumahan, pada umumnya mengatakan bahwa mereka akan cenderung wait and see dalam menyikapi bisnis perumahan di 2023. Tentu banyak pertimbangan yang melatarbelakanginya. Mulai dari pertimbangan kinerja sektor perumahan saat ini hingga situasi menjelang politik 2024 yang diperkirakan mulai "hangat" di 2023.

Namun demikian, pada umumnya mereka sepakat bahwa bisnis perumahan di 2023 memiliki prospek untuk tetap tumbuh positif, meskipun pada level yang cenderung moderat. Salah satu faktor yang mendasari pertumbuhan bisnis perumahan di 2023 tersebut adalah kinerja selama 2022 yang juga cenderung moderat. Dikatakan moderat karena meskipun pertumbuhan sektoral PDB-nya relatif rendah, pertumbuhan pembiayaan terkait dengan properti relatif tinggi.

Review Kinerja Sektor Perumahan 2022

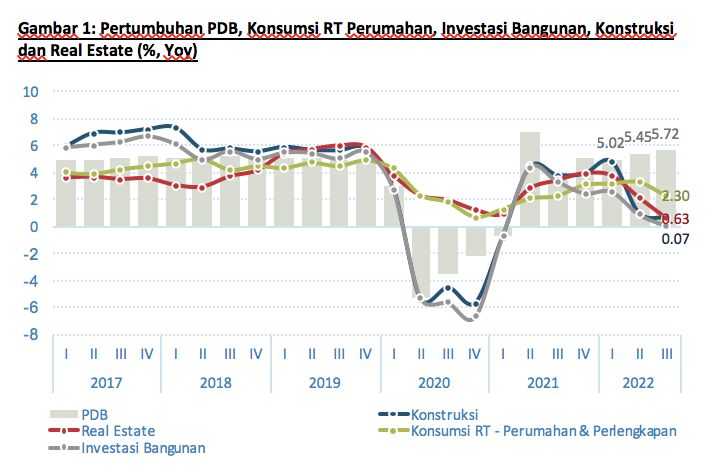

Selama tahun 2022, kinerja sektor properti (property beyond) sebagaimana tercermin dari pertumbuhan sektor konstruksi dan real estate tumbuh positif namun levelnya masih di bawah pertumbuhan sebelum krisis pandemi Covid-19. Sampai dengan sembulan bulan pertama 2022, sektor konstruksi dan real estate masing-masing tumbuh lebih rendah dibanding tahun 2021.

Yang menarik adalah sektor real estate memperlihatkan daya tahannya (resilience) karena meskipun terjadi krisis pandemi masih mengalami pertumbuhan positif. Namun demikian, tampaknya memang yang menjadi pendukung dibalik pertumbuhan positif sektor real estate tersebut adalah aktivitas jual beli aset properti yang dapat diduga terjadi karena untuk kebutuhan cash flow pemilik untuk menghadapi masa sulit selama pandemi Covid-19.

Sementara itu, kredit properti selama 2022 juga tumbuh positif di level relatif tinggi, di atas 12% (year on year, yoy). Pertumbuhan kredit properti yang tinggi terjadi pada properti rumah tapak maupun properti apartemen. Namun demikian, pertumbuhan yang tinggi tersebut tidak berasal dari kredit pemilikan rumah (KPR) dan kredit pemilikan apartemen (KPA).

Pertumbuhan KPR dan KPA relatif moderat masing-masing sebesar 7,57% (yoy) dan 10,80% (yoy) pada September 2022 masih di bawah pertumbuhan kredit perbankan secara nasional yang tumbuh 11% (yoy). Tingginya pertumbuhan kredit properti tersebut terutama didorong oleh segmen kredit konsumsi beragun rumah tapak yang tumbuh 36,41% (yoy). Tingginya kredit konsumsi beragun rumah tapak ini memperlihatkan bahwa masih banyak rumah tangga yang membutuhkan cash flow dari perbankan baik untuk konsumsi (dan mungkin modal kerja) dengan mengagunkan properti miliknya.

Sayangnya, kinerja positif di kredit properti tersebut belum diikuti oleh kredit konstruksi perumahan. Kredit konstruksi perumahan masih berada dalam zona kontraksi, tumbuh -0,85% (yoy) pada Oktober 2022. Hal ini memperlihatkan bahwa pembiayaan konstruksi untuk perumahan baru melalui perbankan praktis tidak ada. Kinerja ini seolah mengkonfirmasi hasil survei Bank Indonesia (BI) pada kuartal III-2022 lalu yang menyebutkan bahwa pengembang (developer) yang menggunakan perbankan tinggal 15,89%, terendah setidaknya dalam 5 tahun terakhir. Para pengembang lebih memilih menggunakan dana internal sebagai sumber pembiayaan konstruksi mereka.

Sejak 2021, BI dan pemerintah mengeluarkan kebijakan untuk mendorong pertumbuhan sektor perumahan. BI mengeluarkan kebijakan pelonggaran rasio loan to value (LTV)/financing to value (FTV) untuk kredit/pembiayaan properti menjadi 100%. Sedangkan pemerintah mengeluarkan kebijakan pajak pertambahan nilai ditanggung pemerintah PPN DTP hingga 100% untuk pembelian rumah pertama di 2021 dan 50% untuk pembelian rumah pertama di 2022 sampai dengan September. Kebijakan insentif tersebut terbukti cukup efektif mendorong kinerja sektor properti.

Sejak kuartal II-2021 hingga kuartal I-2022, sektor konstruksi tumbuh 3,8% - 4,8% (yoy) setelah sebelumnya terkontraksi selama 2020. Sektor real estate juga tumbuh positif 2,8% - 3,9% (yoy) selama periode kuartal II-2021 hingga kuartal I-2022. Namun demikian, sejak kuartal II-2022 kinerja sektor properti mulai mengalami perlambatan. Terakhir, pada kuartal III-2022, baik sektor konstruksi dan sektor real estate hanya tumbuh sebesar 0,63% (yoy) (lihat Gambar 1).

|

Perkiraan saya, kinerja pada kuartal III-2022 inilah yang menyebabkan para pelaku usaha di sektor properti lebih memilih wait and see dalam menyikapi prospek bisnis perumahan di 2023. Para pelaku usaha tampaknya melihat bahwa pertumbuhan positif sektor properti selama 2021-2022 belum sepenuhnya ditopang oleh daya beli dan konsumsi rumah tangga yang solid.

Data juga memperlihatkan bahwa pertumbuhan konsumsi rumah tangga (RT) untuk perumahan masih relatif rendah dan pada kuartal III-2022 turun menjadi 2,30% (yoy). Pertumbuhan positif sektor properti selama 2021-2022 diperkirakan konsumen membeli rumah antara lain karena didorong untuk memanfaatkan insentif yang dikeluarkan oleh pemerintah dan BI.

Sementara itu, di 2023 ini insentif pemerintah berupa PPN DTP tersebut sudah tidak ada lagi sehingga dikhawatirkan akan menurunkan minat konsumen membeli rumah. Terlebih, sebagai akibat kebijakan kenaikan harga BBM pada September 2022, harga-harga bahan bangunan saat ini juga mengalami kenaikan sehingga turut mendorong kenaikan harga rumah, meskipun kenaikannya masih terbatas.

Pertanyaannya: apakah prospek bisnis dan pembiayaan perumahan di 2023 sejalan dengan sikap wait and see dari para pelaku bisnis properti tersebut? Ataukah justru di 2023 akan menjadi titik pemulihan (turn around) bisnis properti yang sesungguhnya?

Potensi Bisnis Perumahan 2023

Saya melihat tahun 2023 memiliki bagi potensi sektor properti untuk tumbuh lebih baik dibanding 2022, sekalipun tentunya masih terdapat sejumlah tantangan yang perlu dicermati. Kenapa demikian?

Pertama, tekanan inflasi diperkirakan sudah mulai mereda di 2023, baik inflasi global maupun domestik. Inflasi di Amerika Serikat (AS) mulai terkendali, yaitu dari 9,1% (yoy) pada Juni 2022 menjadi 7,1% (yoy) pada November 2022. Pascakebijakan kenaikan harga BBM awal September 2022, inflasi kita juga mulai mengarah pada level yang sesuai stance kebijakan BI, 3% ±1%. Pada November 2022, inflasi Indonesia sebesar 5,42% (yoy) turun dibanding posisi September 2022 sebesar 5,95% (yoy). Penurunan inflasi tersebut berpotensi menahan kenaikan suku bunga acuan (policy rate) dan perbankan ke level yang lebih kondusif, baik bagi konsumen maupun pelaku usaha perumahan.

Kedua, faktanya bahwa kebutuhan perumahan baru saat ini masih sangat tinggi. Berdasarkan data dari Kementerian PUPR, saat ini masih terdapat sekitar 12,71 juta backlog perumahan, di mana sekitar 47%-nya didominasi oleh kawula muda. Setiap tahun terdapat sekitar 700 hingga 800 ribu tambahan keluarga baru yang tentunya membutuhkan rumah, baik dengan cara sewa maupun beli. Dengan kata lain, potensi demand terhadap perumahan masih besar, tergantung pada daya beli untuk merealisasikan demand tersebut.

Daya beli antara lain dipengaruhi oleh level inflasi dan pendapatan rumah tangga. Perkiraan inflasi mengarah pada level yang moderat, di mana proyeksi BI berada di level 3% ±1% di 2023. Pendapatan rumah tangga juga berpotensi membaik di 2023 seiring dengan pertumbuhan ekonomi yang diperkirakan masih cukup tinggi, proyeksi BI berada di level 4,5 - 5,3% di 2023. Maka, sektor perumahan pada 2023 memiliki peluang untuk tumbuh lebih baik dibanding 2022.

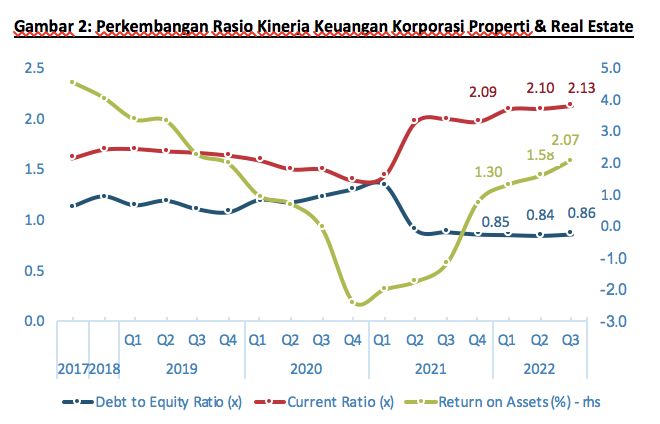

Ketiga, kinerja korporasi sektor properti juga mulai mengalami perbaikan. Hal tersebut tercermin dari indikator keuangan listed company yang bergerak di sektor properti dan real estate yang mulai membaik selama 2022. Membaiknya indikator keuangan tersebut antara lain tercermin dari posisi likuiditas (current ratio), posisi solvabilitas (debt to equity ratio), maupun kinerja profitabilitas (return on assets) (lihat Gambar 2). Membaiknya kondisi keuangan korporasi dan real estate tersebut akan meningkatkan ruang bagi pembiayaan dari sumber internal serta untuk melengkapi pembiayaan dari sumber eksternal (perbankan dan pasar modal).

Keempat, sekalipun insentif pajak berupa PPN DTP sudah tidak diberikan lagi oleh pemerintah namun pemerintah masih melanjutkan untuk memberikan stimulus fiskal bagi sektor perumahan khususnya untuk pengadaan rumah bersubsidi. Pada 2023, pemerintah melalui Kementerian PUPR akan menambah jumlah anggaran program Fasilitas Likuiditas Pembiayaan Perumahan (FLPP) menjadi Rp23 triliun, meningkat dibanding 2022 yang sebesar Rp19 triliun.

|

Tantangan Sektor Perumahan 2023

Di tengah prospek yang lebih positif tersebut, tentunya juga menyisakan sejumlah potensi risiko dan tantangan yang dihadapi dalam pengembangan sektor perumahan.

Pertama, harga lahan semakin tinggi karena belum diatur oleh institusi seperti Bank Tanah (land bank). Dalam konteks ini, mempercepat implementasi Bank Tanah menjadi penting untuk memastikan ketersediaan lahan. Pemerintah telah menjadikan program perumahan sebagai program unggulan.

Sebagai amanat dari UU Cipta Kerja, pemerintah telah menerbitkan Perpres Nomor 9 Tahun 2021 mengenai pembentukan Badan Percepatan Penyelenggaraan Perumahan (BP3) yang bertujuan untuk memastikan kalangan masyarakat berpenghasilan rendah (MBR) bisa memiliki hunian yang layak. Selain Bank Tanah, percepatan implementasi BP3 ini juga penting untuk melakukan monitoring keterhunian dan offtaker.

Kedua, kenaikan harga rumah terutama rumah nonsubsidi karena terdorong oleh tingginya harga lahan dan inflasi harga bahan bangunan. Kenaikan harga rumah nonsubsidi juga didorong oleh pembelian rumah untuk investasi.

Di satu sisi, kenaikan harga rumah tersebut positif sebagai sinyal bahwa kegiatan usaha properti bergairah. Namun, di sisi lain, kenaikan harga rumah tersebut juga dapat menimbulkan dampak penularan (contagion) berupa kenaikan harga perumahan strata bawah bagi MBR. Bila hal ini tidak dikendalikan maka berpotensi menghambat program percepatan kepemilikan rumah bagi MBR.

Ketiga, jumlah pengembang masih terbatas dan banyak pengembang yang mengalami keterbatasan modal. Pandemi Covid-19 menyebabkan cukup banyak pelaku usaha properti yang "turun peringkat" menjadi tidak bankable karena persoalan kredit bermasalah.

Mereka membutuhkan relaksasi. Relaksasi restrukturisasi kredit telah diperpanjang oleh OJK hingga Maret 2024. Namun, baru diperuntukkan bagi sektor UMKM, penyediaan makan dan minum serta tekstil dan industri tekstil. Perpanjangan ini belum mencakup sektor perumahan. Relaksasi bagi sektor perumahan penting dilakukan mengingat masih berjalannya pemulihan usaha di sektor perumahan.

Most Liked Articles

In PROPERTY

Inilah Tujuh Tipe Rumah Paling Populer di Indonesia

Inilah Tujuh Tipe Rumah Paling Populer di Indonesia

19 April | By VILLADOMI

Read More.jpeg)

In PROPERTY

Pembangunan Infrastruktur Jadi Salah Satu Fokus APBN 2023

Pembangunan Infrastruktur Jadi Salah Satu Fokus APBN 2023

05 January | By VILLADOMI

Read More.jpg)

In PROPERTY

Chillax, Tempat "Hangout" Baru di Kawasan Bisnis Sudirman Resmi Dibuka

Chill and Relax atau Chillax, tempat hangout baru bagi kalangan urban metropolitan Jakarta, resmi dibuka, Kamis (1/12/2022).

01 December | By VILLADOMI

Read More

In PROPERTY

Ingin Bisnis Properti Tanpa Modal? Ini Cara Jitu yang Bisa Anda Coba

Ingin Bisnis Properti Tanpa Modal? Ini Cara Jitu yang Bisa Anda Coba

21 April | By VILLADOMI

Read More

In PROPERTY

Sektor Properti 2023 Diprediksi Membaik, Ini Peluangnya

Sektor properti pada 2023 memiliki potensi tumbuh lebih baik dibanding 2022.

26 January | By VILLADOMI

Read More.jpg)

In PROPERTY

Mengupas Desain Arsitektur AMN Surabaya, Adopsi Budaya Papua

Presiden Joko Widodo (Jokowi) telag meresmikan Asrama Mahasiswa Nusantara (AMN) Surabaya, Jawa Timur, pada Selasa (29/11/2022)

01 December | By VILLADOMI

Read More

In PROPERTY

Anggaran Kelurahan Dialihkan, Pembenahan Infrastruktur Diharap Tetap Berjalan

Anggaran Kelurahan Dialihkan, Pembenahan Infrastruktur Diharap Tetap Berjalan

24 December | By VILLADOMI

Read MoreIn PROPERTY

Mengintip Prospek Pembiayaan Sektor Perumahan di Tahun 2023

Mengintip Prospek Pembiayaan Sektor Perumahan di Tahun 2023

13 January | By VILLADOMI

Read More

In PROPERTY

Agung Podomoro Tawarkan Ikon Baru Jakarta Timur

Agung Podomoro Tawarkan Ikon Baru Jakarta Timur

15 December | By VILLADOMI

Read More

In PROPERTY

Indonesia Property & Market Outlook 2023, Menerawang Kondisi Inflasi hingga Minat Milenial di Industri Properti

Indonesia Property & Market Outlook 2023, Menerawang Kondisi Inflasi hingga Minat Milenial di Industri Properti

15 December | By VILLADOMI

Read More

In PROPERTY

PropertyGuru Indonesia Property Awards Ke-9 Mengundang Real Estat Terdepan Seiring Pulihnya Pasar Properti

PropertyGuru Indonesia Property Awards Ke-9 Mengundang Real Estat Terdepan Seiring Pulihnya Pasar Properti

24 April | By VILLADOMI

Read More

In PROPERTY

9 Rumah Artis Termewah di Indonesia, Capai Puluhan Miliar!

9 Rumah Artis Termewah di Indonesia, Capai Puluhan Miliar!

16 December | By VILLADOMI

Read More.jpeg)

In PROPERTY

Terima Kunjungan Pengiran Muda Brunai Darussalam, Kementerian PUPR Tawarkan Kerja Sama Proyek Infrastruktur IKN

Terima Kunjungan Pengiran Muda Brunai Darussalam, Kementerian PUPR Tawarkan Kerja Sama Proyek Infrastruktur IKN

28 December | By VILLADOMI

Read More

In PROPERTY

Bappenas: Sasaran Pembangunan 2023 untuk Transformasi Ekonomi dan Bonus Demografi

Bappenas: Sasaran Pembangunan 2023 untuk Transformasi Ekonomi dan Bonus Demografi

09 January | By VILLADOMI

Read More

In PROPERTY

Pembangunan Ekonomi Di Indonesia

"salah satu masalah ekonomi di indonesia yang sering kita jumpai adalah pengangguran yang tiap tahun semakin meningkat"

01 November | By VILLADOMI

Read More

In PROPERTY

Proyek Properti Laris Manis, Summarecon Kantongi Rp 827 Miliar

Proyek Properti Laris Manis, Summarecon Kantongi Rp 827 Miliar

15 December | By VILLADOMI

Read More

In PROPERTY

Instalasi Pengolahan Limbah Rp 639 M Segera Dibangun di IKN

Instalasi Pengolahan Limbah Rp 639 M Segera Dibangun di IKN

31 December | By VILLADOMI

Read More

In PROPERTY

Jalan Tol-Non Tol Di Seluruh Pulau Indonesia Dalam Kondisi Mantap Untuk Libur Nataru

Jalan Tol-Non Tol Di Seluruh Pulau Indonesia Dalam Kondisi Mantap Untuk Libur Nataru

17 December | By VILLADOMI

Read MoreFollow on Instagram

Copyright © 2022 VILLADOMI